一点资讯2025年12月25日 13:50消息,密集IPO推动人形机器人概念升温,多股涨停引机构关注。

人形机器人板块在12月25日早盘表现强势,广联航空、龙溪股份、豪能股份、旭升集团、天奇股份等个股纷纷涨停;强瑞技术、昊志机电、超捷股份、瑞可达、拓斯达、埃夫特-U等股票涨幅超过10%;巨轮智能、江苏雷利、上伟新材等龙头股也位居涨幅前列。同时,产业链相关的机器人执行器、减速器、同步磁阻电机等概念板块同样表现出色,涨幅居前。

机器人公司密集资本化运作

消息面上,据中国证券监督管理委员会网上办事服务平台显示,杭州云深处科技股份有限公司(以下简称“云深处科技”)于2025年12月23日正式启动上市辅导工作,中信建投证券作为本次辅导的机构。

资料显示,云深处科技成立于2017年,专注于四足机器人、人形机器人及核心零部件的研发与生产,产品主要面向电力巡检、应急救援等B端应用领域。自成立以来,该公司在机器人技术方面持续取得突破,2018年推出国内首个具备上下楼梯、自主导航和智能交互功能的四足机器人;2019年又发布全国首个实现自主充电的四足机器人。2024年11月,云深处科技正式推出首款人形机器人DR01,并随后推出第二代产品DR02,标志着其在人形机器人领域的布局逐步深化。 从发展轨迹来看,云深处科技在关键节点上展现了较强的创新能力与市场敏锐度,尤其在四足机器人领域,其早期成果具有开创性意义。而进入人形机器人领域,也反映出企业对前沿技术趋势的积极跟进。未来,随着应用场景的不断拓展,这类机器人有望在更多行业发挥更大价值。

另一家机器人企业宇树科技已于今年7月启动科创板上市辅导,由中信证券负责辅导工作,并于11月末完成IPO辅导。据《经济脉动》报道,仅过去几个月,仙工智能等十余家机器人公司已向港交所提交招股书,目前已有超过30家机器人产业链企业正在排队等待聆讯。

据证券时报报道,自2025年起,人形机器人行业迎来订单增长、新品发布以及资本运作的热潮,宇树科技、乐聚智能、智元机器人等头部整机厂商密集展开IPO、并购等资本化动作。

行业利好政策不断

除了产业层面的积极信号外,政策层面也持续为具身智能和人形机器人行业注入动力。2025年,“具身智能”首次被写入《政府工作报告》;党的二十届四中全会审议通过的《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》明确提出“前瞻布局未来产业”,并指出要推动量子科技、生物制造、氢能和核聚变能、脑机接口、具身智能、第六代移动通信等成为新的经济增长点。 从当前政策动向可以看出,国家对前沿科技的重视程度不断提升,特别是在具身智能这一领域,其战略地位愈发凸显。这不仅意味着技术发展的方向更加明确,也为相关企业提供了更广阔的市场空间和发展机遇。随着政策支持的不断深化,人形机器人及相关产业链有望加速落地,成为推动经济高质量发展的重要力量。

地方层面,近年来,北京、上海、深圳等城市相继发布具身智能相关行动计划,积极推动人形机器人产业的发展。

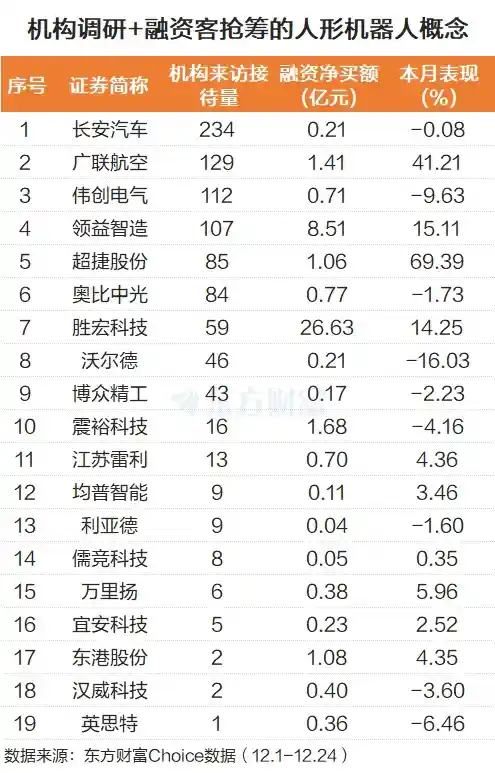

机构关注+融资客抢筹个股

在当前市场环境下,人形机器人概念股中,部分个股不仅受到机构的持续关注,也吸引了融资客的积极买入。 从市场表现来看,这些个股的热度不断上升,反映出投资者对人形机器人领域未来发展的信心。机构的持续看好与融资资金的涌入,表明该板块具备一定的投资价值和发展潜力。不过,投资者仍需理性看待,关注相关企业的技术实力、市场前景以及政策支持等多方面因素,避免盲目追高。

比如伟创电气本月机构来访接待量为112,该股本月被融资客融资净买入0.71亿元。还有领益智造,机构来访接待量为107,融资客本月融资净买入8.51亿元。长安汽车、广联航空、超捷股份、奥比中光、胜宏科技等个股也被机构积极关注且被融资客抢筹。

规模空间值得期待

往后看,IDC数据显示,2025年中国具身智能机器人用户支出规模预计超过14亿美元,到2030年有望飙升至770亿美元,年均复合增长率(CAGR)高达94%。这一数据反映出中国在具身智能机器人领域的快速发展和巨大潜力,也预示着相关技术将在未来几年内加速落地并广泛应用于多个行业。随着人工智能与机器人技术的深度融合,具身智能机器人的市场前景值得期待,但同时也对产业链的协同能力、技术研发水平以及政策支持提出了更高要求。

据GGII预测,中国人形机器人市场在2030年规模将达到近380亿元,2024至2030年的复合增长率将超过61%,人形机器人销量预计将从约0.4万台增长至27.12万台。

华鑫证券最新研究报告指出,人形机器人行业正加快从技术研发阶段向规模化商业应用推进,建议关注头部整机企业订单可能出现的转折性增长;同时,具备核心零部件制造能力的企业也值得关注,其订单有望随着整机厂商的出货量增加而快速提升。

光大证券研报指出,2026年机器人行业将从“示范应用”阶段迈入“规模化量产”阶段。具备技术壁垒、量产能力和供应链掌控力的头部整机企业,有望率先享受到行业规模扩张带来的红利,在融资、人才和生态建设等方面形成先发优势。 从行业发展角度看,这一趋势标志着机器人产业正逐步从概念验证走向实际落地。随着技术不断成熟和产业链日趋完善,具备核心竞争力的企业将在竞争中占据更有利的位置。这也意味着,未来几年内,行业内的资源和机会将更多向头部企业集中,中小型企业若缺乏差异化优势,可能面临更大的生存压力。因此,企业需要在技术创新和供应链布局上持续发力,才能在即将到来的规模化浪潮中站稳脚跟。

国元证券指出,2025年将是人形机器人实现批量应用的元年,到了2026年,其应用场景将逐步扩大,并更深入地参与各类行业任务。机构对人形机器人产业链的供需两端持积极态度,建议投资者关注相关核心供应商。 从当前发展趋势来看,人形机器人正从实验室走向实际应用,技术突破与成本下降是推动其规模化的重要因素。2025年的“元年”定位具有重要意义,标志着该领域开始进入商业化加速阶段。随着2026年应用场景的拓展,人形机器人有望在制造业、服务业甚至医疗等领域发挥更大作用。这一趋势不仅反映了技术进步,也预示着未来产业格局的重塑,值得持续关注。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!