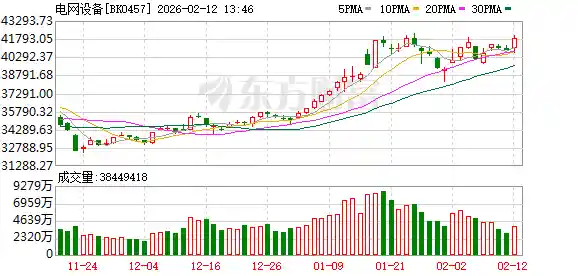

一点资讯2026年02月12日 13:46消息,全球电力需求激增,电网设备股爆发,龙头三年涨200%,行业迎来黄金发展期。

2月12日早盘,A股电网设备板块集体走强,汉缆股份、四方股份、望变电气、顺钠股份、森源电气一字涨停;亿能电力、新特电气涨幅均超10%,市场做多情绪显著升温。

本轮行情并非短期题材炒作,而是全球范围内电网基础设施升级浪潮与国内“十五五”投资规划共振的集中体现。值得注意的是,国家电网此前明确,“十五五”期间(2026~2030年)固定资产投资总额将达4万亿元,较“十四五”增长40%,年均投资规模高达8000亿元——这一数字已接近2023年全国全社会用电量对应的投资强度,释放出前所未有的系统性建设信号。

南方电网同步加码:2026年固定资产投资安排1800亿元,连续五年刷新历史纪录,年均增速达9.5%。若按此增速线性推演,未来五年总投资有望逼近1万亿元。值得强调的是,这并非简单扩容,而是聚焦新型电力系统构建下的结构性升级——特高压交直流混联、配网智能化改造、分布式能源接入支撑等成为投资重点,设备需求正从“量增”转向“质升”与“智控”并重。

海外电网老化危机正加速倒逼投资落地。2026年1月下旬,美国东部与南部遭遇冬季风暴,超100万用户断电。而美国能源部《资源充足性报告》揭示更深层隐忧:2013至2023年间,全美停电次数激增60%,平均停电时长翻近两倍;展望2030年,停电频次或再增100%。问题症结直指基建“老龄病”——高盛研报指出,欧洲电网平均服役年限已达50年,北美亦达40年,大量设备运行超设计寿命,安全冗余持续收窄。在此背景下,欧盟于2025年12月发布的《欧洲电网一揽子计划》绝非纸上蓝图,“能源高速公路”倡议锁定8个跨境互联优先项目,1.2万亿欧元投资规模实为刚性支出承诺,其撬动效应将逐步传导至设备采购端。

我国出口数据印证了这一趋势。海关总署最新统计显示,2025年我国变压器出口总值达646亿元,创历史新高,同比增长36%;单台出口均价升至20.5万元,同比上涨约三分之一。价格与数量双升,表明不仅订单在增加,高附加值、高技术门槛产品正加速出海,中国电网设备制造商已从“成本优势”迈向“系统解决方案输出”的新阶段。

更具战略意义的是,AI算力爆发正为行业打开第二成长曲线。“算力的尽头是电力”已从概念走向现实约束。朱雀基金专户投资部投资经理陈亚博指出,仅以OpenAI 13亿参数GPT-3XL模型为例,若每年训练50次,年耗电量即达11.83亿千瓦时——相当于一座中型地级市全年居民用电量。而推理环节的电力消耗更具持续性与放大效应:长思考链、高Token吞吐、AI原生搜索普及,将持续拉升单服务器功耗密度。华夏基金研究员黄宗贤提供的数据更具冲击力:英伟达、台积电相关AI芯片全部满负荷运行,所需新增负荷达30~40GW,占全球年新增用电负荷(约200GW)的15%—这意味着,每新增6台服务器,就需配套升级一套中压配电系统。伍德麦肯兹的判断切中要害:AI不是单纯用电大户,更是电网“压力测试器”,它倒逼输变电容量规划前置、配网柔性调控能力升级、甚至催生新型储能协同调度需求。

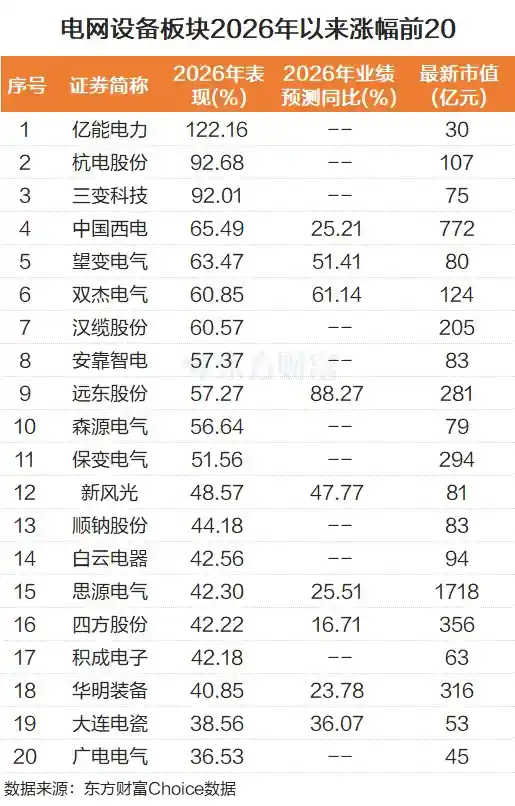

市场反应迅速而真实。截至2月12日早盘,电网设备板块2026年以来表现强劲:137只成分股中,126只上涨,占比92%;93只涨幅超10%,44只超20%,中位数涨幅达14.38%。其中,亿能电力以122.16%的涨幅领跑,杭电股份、三变科技、中国西电、望变电气、双杰电气紧随其后。这种普涨格局,反映资金对行业基本面拐点的共识正在形成——不再是主题博弈,而是基于确定性投资周期的布局。

站在当前时点({}),我们观察到:国内政策节奏清晰、海外更新需求迫切、AI算力催生增量场景,三重逻辑交汇,使电网设备行业正经历从“保障性投资”向“战略性基建”的范式跃迁。特高压设备商受益于主干网强化,配网智能化企业承接分布式能源接入刚需,出口龙头则在全球电网“换血潮”中抢占份额。需要提醒的是,高景气也伴随分化加剧——具备核心部件自研能力、参与标准制定、深度绑定大客户交付体系的企业,将真正穿越周期。短期股价波动难免,但行业长期价值重估才刚刚开始。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!