一点资讯2026年03月05日 16:58消息,A股全线大涨,创业板涨1.66%,超4000只个股飘红,市场情绪高涨。

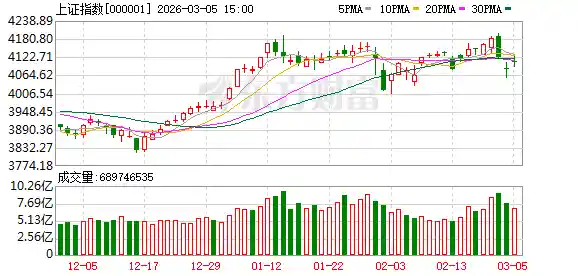

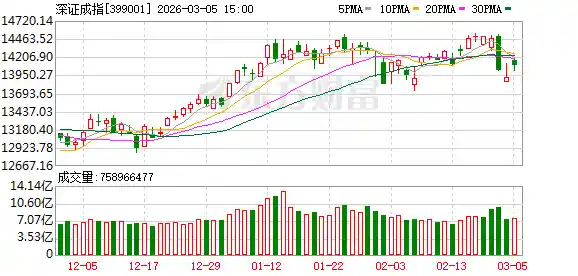

{},A股市场延续强势反弹态势,三大指数集体收涨。截至收盘,上证综指报4108.57点,上涨0.64%;深证成指报14088.84点,上涨1.23%;创业板指报3216.94点,涨幅达1.66%,创近一个月单日最大涨幅。沪深京三市合计成交24128亿元,较前一交易日增加246亿元,量能温和放大,显示市场交投意愿明显回暖。

行业板块呈现明显分化格局,超八成申万一级行业录得上涨。光学光电子、电网设备、教育、通信服务、计算机设备及半导体等科技成长类板块领涨两市;贵金属、稀土、小金属及石油石化等资源类板块则逆势回调,成为少数下跌阵营。这种“科技领涨、资源承压”的结构,折射出当前资金对政策驱动型成长主线的高度聚焦,也反映出市场对短期地缘扰动下大宗商品价格波动的审慎态度。

个股活跃度显著提升,全市场超4000只股票上涨,涨停家数达79只,涨停潮集中于高弹性、强主题属性的细分赛道。其中,光学光电子板块掀起批量涨停——龙腾光电、聚灿光电、华灿光电、聚飞光电、联建光电、雷曼光电、瑞丰光电、艾比森、美迪凯等9只个股收获20cm涨停,凸显该领域在AI视觉、AR/VR、车载显示等下游需求共振下的高景气共识。电网设备概念持续走强,中国西电封板并刷新历史高点,汉缆股份、积成电子、顺钠股份实现两连板,反映新型电力系统建设加速落地带来的确定性预期。算力租赁与CPO(共封装光学)两大算力基础设施核心方向同步发力,美利云、铜牛信息涨停,凯格精机股价续创历史新高;量子科技亦受关注,神州信息强势封板——科技主线内部正从单一模型炒作,向“硬件底座+网络连接+安全赋能”多维纵深演进。

资金流向数据印证了市场风格的再聚焦:光学光电子板块单日获主力资金净流入57.54亿元,高居行业首位,远超第二名电网设备板块,凸显其作为AI终端感知层核心载体的战略地位正在被重估。通信设备、半导体、软件开发等板块亦位居净流入前列,而贵金属、能源开采等传统避险板块则出现明显资金流出,表明当前风险偏好提升并非泛泛而谈,而是有明确产业逻辑支撑的结构性修复。

多家头部券商发布最新策略观点,对后市形成多维度研判。中信建投明确提出“聚焦算力链通胀主线”,指出海外OpenAI、Anthropic等机构持续释放超预期算力需求,叠加国产大模型GLM-5、KIMI K2.5、Seedance2.0等快速迭代并在编程、视频生成等场景实现商业化落地,正实质性加剧全球算力供需矛盾。上游光通信、先进封装、液冷、电力模块等环节已进入“量价齐升”通道,这一趋势具备较强业绩兑现基础,而非单纯情绪驱动。

银河证券则从市场运行节奏出发,强调当前波动属“压力测试下的情绪宣泄”,而非趋势逆转。其判断后续市场将逐步完成从“政策预期驱动”向“盈利改善验证”的切换,两会临近带来的政策红利窗口期、国内经济复苏动能的边际增强,以及A股整体估值仍处历史中低位水平,共同构成中长期向好的坚实基础。这一观点提醒投资者:面对短期震荡,更需锚定基本面拐点信号,避免因情绪扰动错失结构性机会。

光大证券另辟视角,提示资源品配置价值在阶段性扰动中的再显现。中东局势升级推升原油、黄金等大宗商品价格波动,虽对权益市场形成一定扰动,但也为相关产业链带来阶段性交易机会。值得注意的是,该观点并未否定科技主线,而是强调“短线重视资源品”,与中长期“红利+科技”双轮驱动的配置建议形成互补,体现出策略的层次感与实操性。

瑞银证券从更长周期给出积极展望:预计A股非金融企业盈利增速有望于2026年提速至8%,主要驱动力来自政策支持加码与“反内卷”导向下企业利润率的系统性改善。尤为值得关注的是,信息技术与原材料行业2026年盈利预期在过去半年内被大幅上调超20个百分点,显示国际机构对中国科技自主与高端制造升级路径的信心正在强化。其建议投资者现阶段保持成长与价值均衡配置,待市场情绪企稳后再适度向成长风格倾斜——这一节奏判断,既尊重现实约束,又不失战略定力,值得重视。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!