一点资讯2026年07月10日 18:00消息,从百货到光模块,汇绿生态两度转型成算力新贵。

在A股市场,鲜少有企业像汇绿生态(001267.SZ)一样,完整经历了资本市场的起伏变化与产业赛道的深刻演变。

从老牌百货企业转型为市政园林服务商,再到如今掌握高速光模块技术、聚焦AI算力赛道的科技企业,这家经历过退市、破产重整并重新上市的公司,在十二年间两次调整核心业务,实现了从传统线下实业向高端算力硬件的跨越式转变。 在当前数字经济快速发展的背景下,企业的持续转型与战略调整显得尤为重要。这家公司的经历不仅体现了市场环境的剧烈变化,也反映出企业在面对挑战时的灵活应变能力。从传统行业到高科技领域,其转型路径值得深入观察与思考,尤其是在算力成为未来核心技术支撑的今天,这种布局更具前瞻性。

第一次转型,园林业务仍难以为继

汇绿生态的资本与产业历程可以追溯到20世纪90年代资本市场刚刚起步的阶段。公司前身名为六渡桥,于1997年在深交所上市,是当时A股市场上为数不多的老牌百货上市公司之一,主要业务集中在线下百货零售领域,深耕武汉核心商圈。 作为一家早期涉足资本市场的企业,汇绿生态的发展轨迹反映了中国商业与资本市场同步演进的过程。从最初的百货零售起步,到后来的多元化布局,其发展历程不仅是企业自身转型的缩影,也折射出中国商业生态的变迁。在如今强调创新与融合的时代背景下,回顾其早期发展路径,仍具有一定的参考价值。

随着国内零售行业不断升级,连锁超市和电商平台迅速发展,传统老牌百货业态逐渐走向衰落。从数据来看,自2001年起,六渡桥便陷入亏损,这一亏损局面持续了12年。在此期间,2004年公司被暂停上市,2005年正式终止上市,退出主板市场,转而进入老三板进行交易。

退市并非终点,而是企业实现产业重构的起点。为盘活上市主体资源、化解债务危机,公司于2014年启动破产重整程序,开启了第一次全面的主业调整。通过重大资产置换,公司彻底剥离了亏损的百货零售业务,将全部资源注入汇绿园林100%股权,核心业务转向市政园林、生态修复和水环境治理等工程领域,实现了从“商贸零售”向“生态基建”的首次转型。 从这一案例可以看出,退市并不意味着企业的终结,反而可能成为其重新定位、焕发新生的重要契机。在当前经济环境下,企业面对困境时,更需要灵活应对、主动求变。通过破产重整和业务转型,不仅能够有效化解风险,还能为未来发展开辟新的路径。这种以战略重组推动产业升级的做法,值得更多企业借鉴与思考。

此次重整为公司未来重返资本市场打下了坚实基础。依托园林工程甲级资质和完善的项目承接能力,公司深耕湖北、浙江等区域市场,成功承建了武汉园博园、东湖绿道、军运会配套景观等标志性工程,稳固了基本经营格局。数据显示,自回归园林主业后,汇绿生态迎来了一段业绩上升期。2014年至2017年,公司净利润从0.18亿元增长至1.24亿元。 从行业角度来看,企业通过重整实现业务聚焦,有助于提升核心竞争力和市场影响力。在当前竞争激烈的市场环境下,具备专业资质和优质项目经验的企业更容易获得市场认可。汇绿生态的这一阶段表现,显示出其在特定区域市场的深耕已初见成效,也为后续发展提供了有力支撑。

2021年11月,经过16年的退市蛰伏、破产重组及业务转型,汇绿生态顺利回归深交所主板,成为A股新规实施后首家民营重新上市的企业,成为资本市场中的标志性事件。然而,就在同一时期,园林行业的增长瓶颈也日益明显。

受地方财政收紧、基建投资放缓、地产行业下行三重影响,市政园林行业整体增速持续萎缩,项目回款周期拉长、坏账风险抬升、行业内卷加剧,传统业务增长空间被彻底压缩。2020年开始,公司园林业务营收持续收缩,从8.14亿元减少至2023年的6.85亿元,增长乏力成为常态,寻找第二增长曲线、彻底打破传统业务桎梏,成为公司生存与发展的必然选择。

步步为营并购,光模块业务逆袭成主业

如今,再看汇绿生态的财务数据与股价,似乎都展现出新的活力。 从当前的表现来看,公司各项财务指标有所改善,市场对其信心也在逐步恢复。股价的波动反映出投资者对企业发展前景的重新评估,这种变化值得持续关注。在宏观经济环境不断调整的背景下,企业能否持续保持这一趋势,仍需观察后续表现。

2024年公司净利润结束了连续多年的下降趋势,同比增长13.85%,达到0.65亿元,2025年继续增长34.89%,达到0.88亿元。

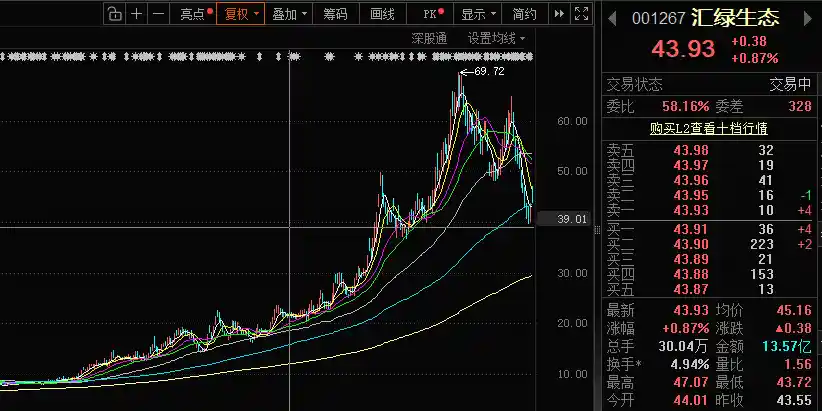

股价方面,2025年下半年开始,汇绿生态股价开启上涨行情,从不足10元/股上涨至如今的43.92元/股,期间股价还冲至69.72元/股的历史高位。

究其原因,依旧与换赛道有关。

2024年5月,汇绿生态抛出重磅资本动作,宣布收购武汉钧恒科技有限公司(以下简称“钧恒科技”)股权,正式跨界高速光通信、高速光模块赛道,彻底打破传统业务格局。不同于多数企业盲目跨界的激进操作,公司采取“先参股、后控股、再全资收购”的稳健节奏,分步完成赛道切入与产业整合。

2024年5月,公司以1.95亿元收购钧恒科技30%的股权,首次进入光模块领域;2024年9月通过增资方式,将持股比例提升至35%;2025年2月再次注资2.46亿元,持股比例超过51%,成功获得控股权并实现并表;2026年6月,公司发布重大资产重组草案,计划以11.27亿元收购剩余49%的股权,交易完成后将实现对钧恒科技的100%全资控股,并同步募集资金扩大高端光模块的生产能力。

系列资本运作的落地,显著重塑了汇绿生态的业务结构与业绩基本面。根据2025年财报数据显示,公司全年总营收达到15.72亿元,同比增长167.74%;归母净利润为8808万元,同比增长34.89%,实现营收与净利润的双重爆发。其中,光电子器件板块贡献了11.38亿元的营收,占总营收的72.39%,成为公司主要收入来源;而传统园林业务则仅实现3.21亿元营收,占比下降至20.44%。 从当前数据来看,汇绿生态正加速向高附加值领域转型,光电子器件业务的强势表现反映出其在新赛道上的布局已初见成效。这种结构性调整不仅提升了公司的盈利能力,也增强了其在行业中的竞争力。未来,如何持续巩固这一增长势头,并进一步拓展市场,将是公司面临的重要课题。

从营收结构可以看出,曾经作为基本盘的园林生态业务沦为辅助,原本空白的光模块算力硬件业务,一跃成为汇绿生态核心营收、利润增长引擎,A股市场罕见的“基建跨界算力”转型案例正式落地。

传统企业的转型突围样本

那么,汇绿生态收购钧恒科技的前景究竟如何?

据了解,钧恒科技是位于武汉光谷的专精特新企业,专注于高速光通信领域十余年,拥有光模块自研、封装及测试的完整产业链能力,可量产200G、400G、800G高速光模块,1.6T产品已完成送样测试,深度适配AI数据中心和超算算力集群的应用需求。客户涵盖Coherent、新华三、金山云等国内外知名企业,海外订单充足,为公司业绩增长提供有力保障。同时,公司已在武汉、鄂州、马来西亚布局三大生产基地,持续提升高端光模块的生产能力。

从行业角度来看,光模块作为AI算力集群、数据中心和通信网络的核心互联载体,其重要性日益凸显。目前,国内光模块行业已确立在全球范围内的主导地位,受益于AI算力的高速迭代、国产替代的不断深化以及下游应用场景的持续扩容,行业正迎来高景气度的长周期,成长性明确,发展前景广阔。 在我看来,光模块行业的快速崛起不仅体现了我国在高端制造领域的技术积累,也反映出国内企业在产业链中地位的显著提升。随着人工智能、大数据等技术的深入应用,光模块的需求将持续增长,行业前景值得期待。同时,政策支持与市场驱动的双重作用,也为行业发展提供了坚实保障。

在当前行业大环境下,光通信业务有望为汇绿生态带来显著的成长与估值提升空间。相比园林行业10-15倍的低估值水平,高速光模块作为AI算力的核心上游硬件,其行业估值中枢仍维持在30-50倍,整体赛道景气度和成长弹性远超传统基建领域。随着AI大模型的不断迭代以及全球算力集群的持续扩展,400G/800G高端光模块的需求正持续爆发,光通信业务有望持续放量,推动公司业绩与估值实现双重修复。

资本市场已察觉到公司的转型质变,年内股价出现显著上涨,市场逐步摒弃传统园林企业的估值方式,开始以算力硬件科技企业的标准来评估公司价值。由于“汇绿生态”这一名称与公司当前主营业务严重不符,引发投资者广泛讨论,进而催生出公司更名的呼声,这成为公司业务彻底转型的直观市场反应。

可以认为,从退市的百货公司,到园林建设企业,再到AI算力光模块领域的新兴力量,汇绿生态用12年时间完成了两次产业转型,走出了一条在A股市场较为罕见的“困境重整、主业升级、跨界突破”发展路径。与多数企业单纯追逐热点不同,该公司通过逐步并购、产能落地和业绩实现,真正实现了新业务对传统主业的实质性替代。

这场跨越12年的变革,不仅是一家上市公司的自我救赎,更是国内中小传统制造、基建企业转型升级的缩影。在传统行业增长见顶的大背景下,依托资本平台切入高景气科技赛道,是多数传统企业突破增长瓶颈的最优选择。未来,汇绿生态能否彻底摆脱传统企业标签,化解跨界整合与行业竞争风险,兑现业绩承诺、站稳算力硬件赛道,完成从“园林企业”到“科技企业”的彻底蜕变,览富财经网将持续关注。

返回,查看更多

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!